¿Conviene más rentar o comprar casa en México?

Un análisis financiero a 20 años

Una de las decisiones financieras más importantes para cualquier persona es elegir entre rentar o comprar una vivienda.

Muchas veces se piensa que rentar es más barato, porque el pago mensual suele ser menor que el de una hipoteca.

Pero cuando analizamos el impacto financiero a largo plazo, la respuesta puede ser muy diferente.

En este artículo analizamos un ejemplo realista para entender qué pasa después de 20 años.

Supuestos del análisis

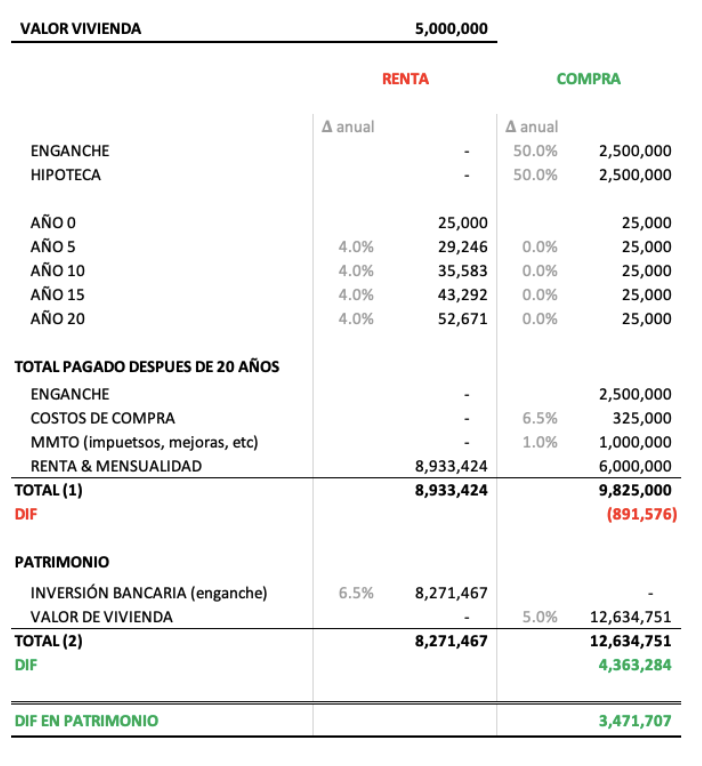

Para hacer una comparación justa usamos los siguientes supuestos:

- Valor de la vivienda: $5,000,000

- Enganche: 50%

- Hipoteca: 50%

- Tasa hipotecaria (CAT): 10.5%

- Inflación (incremento de renta): 4% anual

- Rendimiento de inversión: 6.5% anual

- Plusvalía inmobiliaria: 5% anual

Escenario 1: Rentar la vivienda

Supongamos que decides rentar en lugar de comprar.

En este caso:

- Pagas una renta inicial de $25,000 mensuales

- La renta aumenta 4% cada año

- El dinero que habrías usado como enganche ($2.5 millones) lo inviertes al 6.5% anual

Resultado después de 20 años

Total pagado en renta: $8,933,424

Valor de la inversión del dinero que no usaste para comprar: $8,271,467

Patrimonio final: $8,271,467

Escenario 2: Comprar la vivienda

Ahora veamos qué pasa si decides comprar la misma vivienda.

Costos involucrados

- Enganche: $2,500,000

- Gastos de compra: $325,000

- Mantenimiento estimado: $1,000,000

- Pagos de hipoteca durante 20 años: $6,000,000

Total pagado en 20 años:

$9,825,000

A primera vista, comprar parece más caro que rentar.

Pero aquí es donde entra el factor más importante.

La plusvalía de la vivienda

Si la propiedad aumenta su valor 5% anual, su valor después de 20 años sería: $12,634,751

Esto significa que al terminar de pagar la hipoteca tienes un activo de ese valor.

Diferencia en patrimonio:Comprar genera aproximadamente $3,471,707 más patrimonio que rentar.

¿Por qué comprar genera más patrimonio?

- La plusvalía inmobiliaria

Las propiedades tienden a incrementar su valor con el tiempo.

Esto permite que el patrimonio crezca sin necesidad de vender o hacer movimientos financieros complejos.

- La hipoteca funciona como ahorro forzado

Cada mensualidad que pagas:

- reduce tu deuda

- aumenta tu participación en la propiedad

Al final del crédito eres dueño de un activo completo.

- La renta es un gasto

Cuando pagas renta:

- el dinero no regresa

- no se acumula patrimonio

- dependes de incrementos futuros en el precio de renta

¿Entonces siempre conviene comprar?

No necesariamente.

Rentar puede ser buena opción si:

- necesitas flexibilidad para mudarte

- no planeas vivir muchos años en la ciudad

- prefieres invertir en otros activos

- no tienes el ahorro suficiente para el enganche

Pero cuando se analiza el largo plazo, comprar vivienda suele ser una de las formas más sólidas de construir patrimonio.

Conclusión

En este ejemplo:

Comprar genera más de $3.4 millones de pesos adicionales de patrimonio en 20 años.

Esto sucede porque:

- el crédito hipotecario construye capital

- la propiedad genera plusvalía

- la vivienda se convierte en un activo patrimonial

Por eso, para muchas personas, comprar vivienda sigue siendo una de las mejores decisiones financieras a largo plazo.

¿Quieres saber si te conviene comprar?

Cada caso es diferente.

La tasa, el plazo, el enganche y el tipo de propiedad pueden cambiar completamente el resultado.

En Crediaccess te ayudamos a:

- comparar créditos de distintos bancos

- estructurar la mejor estrategia hipotecaria

- calcular si comprar o rentar es mejor para tu caso específico

Contáctanos y hacemos el análisis personalizado para ti.

Ejericio: